Dinosaurier des Datenschutzes

Seit Inkrafttreten der DSGVO ärgere ich mich immer wieder über die eine oder andere Datenschutzaufsicht und über Verantwortliche, die den Datenschutz nicht ernst nehmen. Leider treten die gerne auch noch in Kombination, gewissermaßen als eingespieltes Team, auf. Es wird Zeit, dafür einen Negativpreis zu kreieren und die krudesten Verhaltensweisen hervorzuheben. Negativpreise gibt es eine ganze Reihe. Die inzwischen eingestellte silberne Zitrone

der ADAC Motorwelt für das pannenreichste Auto ist die erste an die ich mich erinnere, der BigBrotherAward ist natürlich der bekannteste im Bereich Datenschutz. Nur dass Digitalcourage den wohl eher nicht einer Aufsicht verleihen würde, meine Vorschläge dahingehend wurden jedenfalls ignoriert, also mache ich es selbst.

In der Liste der deutschen Negativpreise stach in meinen Augen der Dinosaurier des Jahres des NABUs heraus: Der Verband vergibt den Preis seit 1993 jährlich an Persönlichkeiten des öffentlichen Lebens, die nach Ansicht des Naturschutzbundes veraltete Umweltstandards vertreten bzw.

. Das passt prima, nicht nur weil die von mir ausgezeichneten Aufsicht oder anderen Preisträger sich zumindest im Einzelfall als besonders rückständig hinsichtlich der Rechtsprechung zur DSGVO ausgezeichnet haben, sondern auch weil es sehr gut zum Zitat von Jan Philipp Albrecht sich sowohl durch herausragende Einzelleistungen als auch durch die Summe ihres Gesamtwerkes in Sachen Umweltschutz als besonders antiquiert erwiesen haben

Wenn Daten das neue Öl sind, dann ist Datenschutz der neue Umweltschutz

im sehenswerten Film Democracy – Im Rausch der Daten passt. Und ein letzter Grund für den Begriff: einige Aufsichten sehen Betroffene immer noch mehr als störenden Bittsteller denn als Kunden dessen Grundrecht sie zu verteidigen haben. Oder vielleicht sehen sie es als Teil der Wirtschaftsförderung des jeweiligen Landes, bei dem Datenschutz eher hinderlich ist.

Den Dinosaurier des Datenschutzes wird es zunächst in unregelmäßigen Abständen geben, der erste kam zum 6. Jahrestag des Inkrafttretens der DSGVO, der zweite ein Jahr später.

DATEV e.G. E-Rechnung und das Bayerische Landesamt für Datenschutzaufsicht

Ich bin Freiberufler und als solcher schreibe ich Rechnungen die dem Umsatzsteuergesetz entsprechen müssen. Seit Beginn dieses Jahres ist dabei die E-Rechnung verpflichtend, sofern man nicht eine Ausnahme für sich geltend machen kann. Empfangen und verarbeiten ist nicht wirklich ein Problem, aber tatsächlich kamen bei mir bisher wenige E-Rechnungen an. Etwas aufwändiger ist das Erstellen einer E-Rechnung, also habe ich nach Möglichkeiten gesucht, E-Rechnungen zu erstellen oder erstellen zu lassen.

Eines der Angebote ist die DATEV E-Rechnung. Nur leider entspricht Ergebnis, Sicherheit und Auftragsverarbeitungsvertrag nicht meinen Vorstellungen. Also schreibe ich an DATEV:

Von: Joachim Lindenberg <****************@lindenberg.one>

Gesendet: 15.11.2024 09:48

An: <info@datev.de>

Betreff: E-Rechnungsplattform

Anlagen: 404.pdf, Joachim Lindenberg: Ihre Rechnung 1100 vom 13.11.2024, Testergebnis für datev.de (datev.de), Testergebnis für datev.de (datev.de)

Sehr geehrte Damen und Herren,

ich habe ein paar Gehversuche mit Ihrer Lösung DATEV E-Rechnungsplattform unternommen, und bin alles andere als begeistert:

Mein Browser ist Englisch, da erscheinen Fehlermeldungen (Anlage). Selbst wenn ich meine Sprache in den Einstellungen auf Deutsch ändere bleibt das meiste Englisch. Das sollten Sie mal vollständig testen und überdenken.

Bei der Registrierung sind Angaben Pflicht, die keine Erklärung haben:

ein Leerzeichen beim Unternehmen geht, ist aber unsinnig.

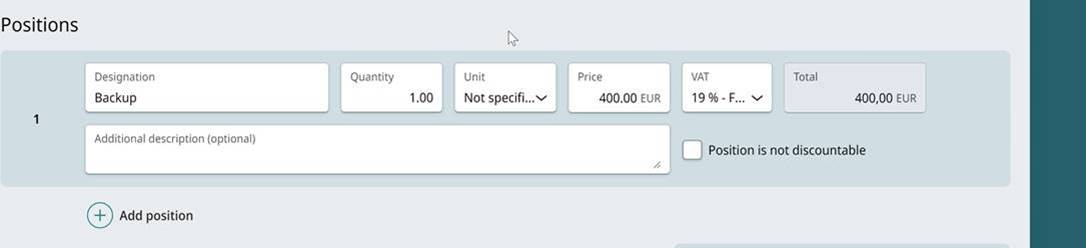

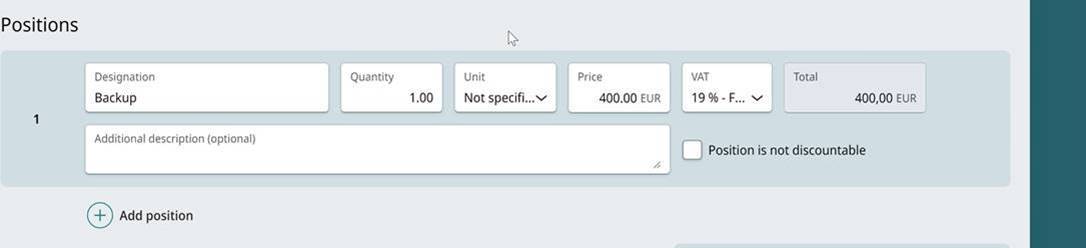

Die Darstellung bei der Eingabe ist total unlogisch:

aufgrund der Reihenfolge würde ich als Total den Bruttowert erwarten. Vermutlich ist das Menge * Preis, aber dann packen Sie es doch vor die Steuer.

Als Menge bräuchte ich auch /Jahr – das fehlt bei Ihnen. Weglassen kann man die Einheit aber auch nicht

Als Freiberufler ist bei mir Firma und Ansprechpartner identisch – wie werde ich die Dopplung los?

Die Email mit der erstellten Testrechnung füge ich bei. Der Text der Email ist einfach unnötig und unsinnig – insbesondere auch weil die Antwort an mich und nicht DATEV gehen würde. Niemand interessiert sich hier für den Auftragsverarbeiter, sondern einzig und allein für die Rechnung. Wie kann ich das abschalten?

Im XML der Rechnung taucht die Empfänger-Email auf. Da ich Ihren Text für unnötig halte und die Rechnung gerne selbst prüfen und dann versenden würde: wie kann ich da die richtige Emailadresse eingeben ohne dass Sie die erstelle Rechnung gleich versenden?

Sie schreiben etwas von Signatur und meinen S/MIME. Sinnvoll wäre eine Signatur des PDFs statt der Email, aber das machen sie nicht.

In der Übersicht taucht eine Rechnung bereits als gesendet auf, bevor sie dem Empfänger wirklich zugestellt wurde. Ich kann das sicher sagen, denn …

Ich habe meinen Email-Sicherheits-Test (https://blog.lindenberg.one/EmailSicherheitsTest) laufen lassen. Sie verwenden STMP-DANE, aber leider keine obligatorische Verschlüsselung, obwohl das Stand-der-Technik ist. Damit ist Ihr Versprechen im AVV „Für den Transport per E-Mail werden Daten, die dem Berufsgeheimnis des Verantwortlichen unterliegen, grundsätzlich nach dem Stand der Technik verschlüsselt“ nicht eingehalten. Oder muss ich „grundsätzlich“ wie Juristen interpretieren? Da dieses Wort an einigen Stellen auftaucht: welche Ausnahmen muss ich wann noch erwarten?

An eine Frage, ob ich einem Berufsgeheimnis unterliege, kann ich mich nicht erinnern, und eine Einstellung dafür habe ich nicht gefunden.

Dass Sie in Ihrem AVV eine URL für Unterauftragsverarbeiter und TOMs verwenden und die dort hinterlegten TOMs jederzeit auch zum schlechteren ändern können halte ich für unzulässig.

„Hierbei werden DATEV bekannte Schwachstellen gemeldet, um geeignete Maßnahmen zur Risikoreduzierung und Fehlerbehebung zu treffen.“ – wer meldet wem was? Und warum werden Schwachstellen nur gemeldet und nicht gepatcht?

Dass Sie bei einem von Ihnen verursachten Leak Geld vom Kunden für die Mitwirkung bei Art 32ff wollen – das halte ich für unverschämt.

Die Anonymisierungsvereinbarung halte ich für illegal. Anonymisierung von Daten bedarf einer Rechtsgrundlage nach Art. 6, nicht einfach einer Klausel im AVV.

Ich spare mir weitere Mängel des AVVs auf für den Fall, dass Sie konstruktiv reagieren.

Vorsichtshalter kündige ich Ihr Produkt.

Vielen Dank und viele Grüße

Joachim Lindenberg

Das ist natürlich eine bunte Mischung von praktischen Problemen und Datenschutzthemen. DATEV reagiert nicht. Also reiche ich zu den Datenschutzthemen Beschwerde beim zuständigen Bayerischen Landesamt für Datenschutzaufsicht ein:

Von: Joachim Lindenberg <****************@lindenberg.one>

Gesendet: 25.11.2024 13:20

An: <poststelle@lda.bayern.de>

Betreff: WG: E-Rechnungsplattform

Anlagen: 404.pdf, Joachim Lindenberg: Ihre Rechnung 1100 vom 13.11.2024, Testergebnis für datev.de (datev.de), Testergebnis für datev.de (datev.de), vereinbarung_auftragsverarbeitung_nach_eu-datenschutz-grundverordnung.pdf

Sehr geehrte Damen und Herren,

hiermit beschwere ich mich nach Artikel 77 DSGVO wegen unzureichendem und illegalem Auftragsverarbeitungsvertrag über die DATEV eG. Relevant erscheinen mir insbesondere die folgenden Kritikpunkte aus meiner Email unten:

der AVV enthält eine URL für Unterauftragsverarbeiter und TOMs, so dass insbesondere die dort hinterlegten TOMs jederzeit auch einseitig zum schlechteren verändert werden können.

eine mangelhafte Aussage zur Schwachstellenbeseitigung: „Hierbei werden DATEV bekannte Schwachstellen gemeldet, um geeignete Maßnahmen zur Risikoreduzierung und Fehlerbehebung zu treffen.“

vom Kunden Geld für die Mitwirkung bei Leaks (Art 32ff) zu wollen, wo man die Mechanismen doch selbst festlegt und umsetzt – das halte ich für nicht nur unzulässig sondern unverschämt.

die Anonymisierungsvereinbarung halte ich für illegal. Anonymisierung von Daten bedarf einer Rechtsgrundlage nach Art. 6, nicht einfach einer Klausel im AVV.

Emails werden nicht obligatorisch verschlüsselt, entgegen der zweideutigen Aussage „grundsätzlich nach dem Stand der Technik verschlüsselt“. Diese Aussage ist zumindest für alle Kunden ohne juristische Vorbildung irreführend und damit intransparent im Sinne von Artikel 5 Abs. 1 lit. a, und die allermeisten Datev-Kunden sind wahrscheinlich keine Juristen.

Mit diesen Vereinbarungen und auch dem überflüssigen Text in der Email überschreitet Datev nach meinem Verständnis auch die Grenze zwischen Auftragsverarbeiter und Verantwortlichem in Artikel 28 Abs. 10 DSGVO.

Ich bitte um eine Eingangsbestätigung mit Aktenzeichen.

Vielen Dank und viele Grüße

Joachim Lindenberg

Von: Joachim Lindenberg <****************@lindenberg.one>

Gesendet: Freitag, 15. November 2024 09:49

An: info@datev.de

Betreff: E-Rechnungsplattform

Sehr geehrte Damen und Herren,

ich habe ein paar Gehversuche mit Ihrer Lösung DATEV E-Rechnungsplattform unternommen, und bin alles andere als begeistert:

Mein Browser ist Englisch, da erscheinen Fehlermeldungen (Anlage). Selbst wenn ich meine Sprache in den Einstellungen auf Deutsch ändere bleibt das meiste Englisch. Das sollten Sie mal vollständig testen und überdenken.

Bei der Registrierung sind Angaben Pflicht, die keine Erklärung haben:

ein Leerzeichen beim Unternehmen geht, ist aber unsinnig.

Die Darstellung bei der Eingabe ist total unlogisch:

aufgrund der Reihenfolge würde ich als Total den Bruttowert erwarten. Vermutlich ist das Menge * Preis, aber dann packen Sie es doch vor die Steuer.

Als Menge bräuchte ich auch /Jahr – das fehlt bei Ihnen. Weglassen kann man die Einheit aber auch nicht

Als Freiberufler ist bei mir Firma und Ansprechpartner identisch – wie werde ich die Dopplung los?

Die Email mit der erstellten Testrechnung füge ich bei. Der Text der Email ist einfach unnötig und unsinnig – insbesondere auch weil die Antwort an mich und nicht DATEV gehen würde. Niemand interessiert sich hier für den Auftragsverarbeiter, sondern einzig und allein für die Rechnung. Wie kann ich das abschalten?

Im XML der Rechnung taucht die Empfänger-Email auf. Da ich Ihren Text für unnötig halte und die Rechnung gerne selbst prüfen und dann versenden würde: wie kann ich da die richtige Emailadresse eingeben ohne dass Sie die erstelle Rechnung gleich versenden?

Sie schreiben etwas von Signatur und meinen S/MIME. Sinnvoll wäre eine Signatur des PDFs statt der Email, aber das machen sie nicht.

In der Übersicht taucht eine Rechnung bereits als gesendet auf, bevor sie dem Empfänger wirklich zugestellt wurde. Ich kann das sicher sagen, denn …

Ich habe meinen Email-Sicherheits-Test (https://blog.lindenberg.one/EmailSicherheitsTest) laufen lassen. Sie verwenden STMP-DANE, aber leider keine obligatorische Verschlüsselung, obwohl das Stand-der-Technik ist. Damit ist Ihr Versprechen im AVV „Für den Transport per E-Mail werden Daten, die dem Berufsgeheimnis des Verantwortlichen unterliegen, grundsätzlich nach dem Stand der Technik verschlüsselt“ nicht eingehalten. Oder muss ich „grundsätzlich“ wie Juristen interpretieren? Da dieses Wort an einigen Stellen auftaucht: welche Ausnahmen muss ich wann noch erwarten?

An eine Frage, ob ich einem Berufsgeheimnis unterliege, kann ich mich nicht erinnern, und eine Einstellung dafür habe ich nicht gefunden.

Dass Sie in Ihrem AVV eine URL für Unterauftragsverarbeiter und TOMs verwenden und die dort hinterlegten TOMs jederzeit auch zum schlechteren ändern können halte ich für unzulässig.

„Hierbei werden DATEV bekannte Schwachstellen gemeldet, um geeignete Maßnahmen zur Risikoreduzierung und Fehlerbehebung zu treffen.“ – wer meldet wem was? Und warum werden Schwachstellen nur gemeldet und nicht gepatcht?

Dass Sie bei einem von Ihnen verursachten Leak Geld vom Kunden für die Mitwirkung bei Art 32ff wollen – das halte ich für unverschämt.

Die Anonymisierungsvereinbarung halte ich für illegal. Anonymisierung von Daten bedarf einer Rechtsgrundlage nach Art. 6, nicht einfach einer Klausel im AVV.

Ich spare mir weitere Mängel des AVVs auf für den Fall, dass Sie konstruktiv reagieren.

Vorsichtshalter kündige ich Ihr Produkt.

Vielen Dank und viele Grüße

Joachim Lindenberg

Auch das Bayerische Landesamt für Datenschutzaufsicht reagiert erstmal nicht.

Allerdings habe ich das Bayerische Landesamt für Datenschutzaufsicht schon im Dezember 2022 verklagt, weil es mir keine Auskunft nach Artikel 15 DSGVO erteilen wollte. Das Landesamt beruft sich dabei auf Artikel 20 Absatz 2 Bayerisches Datenschutzgesetz:

- (1)

- Jeder kann sich an die Aufsichtsbehörden mit dem Vorbringen wenden, bei der Verarbeitung seiner personenbezogenen Daten in seinen Rechten verletzt worden zu sein. Durch die Anrufung der Aufsichtsbehörden dürfen der betroffenen Person keine Nachteile entstehen.

- (2)

- Auskunfts- oder Einsichtsrechte hinsichtlich Akten und Dateien der Aufsichtsbehörden bestehen nicht.

Absatz 2 verstößt meines Erachtens gegen den Anwendungsvorrang des Europäischen Rechts und damit der DSGVO vor dem nationalen Recht. Eine Begründung, die der Öffnungsklausel in Artikel 23 DSGVO genügt, existiert nicht. Also entschließe ich mich zur Klage – im Dezember 2022. Dass Gerichtsverfahren länger dauern ist ein bekanntes Problem. Rund zwei Jahre später, am 22.01.2025 ist endlich mündliche Verhandlung beim Verwaltungsgericht Ansbach. Schon in der mündlichen Verhandlung deutet sich der VG Ansbach, Beschluss v. 19.02.2025 – AN 14 K 22.02562 an, mit dem die Frage dem Europäischen Gerichthof (EuGH) vorgelegt wird. Das Vorabentscheidungsverfahren ist inzwischen anhängig unter EuGH C-205/25. Ich bin optimistisch, dass der EuGH Artikel 20 Abs. 2 Bayerisches Datenschutzgesetz für unionsrechtswidrig erklärt und damit die Aufsichten in Bayern zur Auskunft verpflichtet (siehe auch Datenschutz und Datensicherheit 5/2025, Seite 194).

In der mündlichen Verhandlung hat die Vertreterin des Landesamts aber auch verraten, dass man inzwischen Akteneinsicht gewähren würde, wohl auf Basis der ständigen Rechtsprechung des EuGH, dass nationales Verfahrensrecht anwendbar ist, aber die Modalitäten bei unter das Unionsrecht fallenden Sachverhalten nicht ungünstiger sind als diejenigen, die gleichartige Sachverhalte regeln, die dem innerstaatlichen Recht unterliegen (Äquivalenzgrundsatz), und dass sie die Ausübung der durch das Unionsrecht verliehenen Rechte nicht praktisch unmöglich machen oder übermäßig erschweren (Effektivitätsgrundsatz) (Urteile vom 4. Mai 2023, Österreichische Post, C-300/21, EU:C:2023:370, Rn. 53, und vom 20. Juni 2024, Scalable Capital, C-182/22 und C-189/22, EU:C:2024:531, Rn. 32).

(EuGH-Urteil vom 04.10.2024 C-507/23 Rn 31). Also beantrage ich im März Akteneinsicht. Das bringt dann einige Bewegung in vorher schlafende Beschwerdeverfahren, u.a. auch in das gegen DATEV e.G.. Wer also ein Verfahren in Bayern offen hat darf das gerne per Akteneinsicht in Schwung bringen. Dass Akteneinsicht im Vergleich zur Auskunft das schwächere Recht ist war auch Gegenstand der Verhandlung in Ansbach, man hat Anspruch nur auf nicht abgeschlossene Verfahren und ist was die Form und Kosten der Einsicht angeht von der Kooperationsbereitschaft der Behörde abhängig.

Meine Beschwerden gegen DATEV und einen weiteren Verantwortlichen oder Auftragsverarbeiter werden dann zügig abgelehnt, so der Tenor von vier fast identischen Bescheiden (die zu DATEV unten verlinkt), weil ich nicht gleichzeitig Verantwortlicher und Betroffener sein könne. Ich rüge, dass die Bescheide ohne Anhörung und damit rechtswidrig ergangen sind:

Von: Joachim Lindenberg <****************@lindenberg.one>

Gesendet: 23.04.2025 22:24

An: '**************** (LDA)' <***************@lda.bayern.de>

Betreff: AW: weitere Mitteilung – Aktenzeichen LDA-1085.3-10524/24-AV

Sehr geehrter **********,

Vielen Dank für dieses und das vorhergehende Schreiben zu DATEV, sowie für Ihre im wesentlichen identischen Schreiben vom 10.04.2025, in denen Sie erläutern, warum Sie eine Anhörung für entbehrlich halten. Sie schreiben in letzteren: "Bei der Abschlussmitteilung einer Datenschutzbehörde über das Ergebnis der Bearbeitung einer Beschwerde handelt es sich nicht um einen Verwaltungsakt im Sinne von Art. 35 BayVwVfG (VG Ansbach, Urt. v. 8.8.2019 * AN 14 K 19.00272; vgl. auch VG Ansbach, Urt. vom 12.06.2024 * AN 14 K 20.941).”

Diese Urteile sind unklar in ihrer Aussage, vielleicht weil nicht klar ist welcher Art die Eingabe war, letztendlich aber m.E. überholt angesichts des EuGH, Urteil vom 12.1.2023 – C-132/21. Ich darf zitieren (Hervorhebungen von mir):

- Daher hat das vorlegende Gericht auf der Grundlage der nationalen Verfahrensvorschriften zu bestimmen, wie die von der Verordnung 2016/679 vorgesehenen Rechtsbehelfe in einem Fall wie dem im Ausgangsverfahren in Rede stehenden durchzuführen sind.

- Allerdings dürfen die Modalitäten der Durchführung dieser nebeneinander bestehenden und voneinander unabhängigen Rechtsbehelfe die praktische Wirksamkeit und den wirksamen Schutz der durch diese Verordnung garantierten Rechte nicht in Frage stellen.

- Diese Modalitäten dürfen nämlich nicht weniger günstig ausgestaltet sein als die für entsprechende innerstaatliche Rechtsbehelfe (Grundsatz der Äquivalenz) und die Ausübung der durch die Unionsrechtsordnung verliehenen Rechte nicht praktisch unmöglich machen oder übermäßig erschweren (Grundsatz der Effektivität) (vgl. in diesem Sinne Urteil vom 14. Juli 2022, EPIC Financial Consulting, C‑274/21 und C‑275/21, EU:C:2022:565, Rn. 73 und die dort angeführte Rechtsprechung).

Daraus, insbesondere dem “diese Modalitäten dürfen nämlich nicht weniger günstig ausgestaltet sein als die für entsprechende innerstaatliche Rechtsbehelfe”, ergibt sich m.E. zum einen, dass das angewandte Recht jedenfalls nicht schlechter sein darf, als das Bayerische Verwaltungsverfahrensrecht mit seinem Recht auf Anhörung, und damit eine Anhörung erforderlich ist. Zum Anderen ergibt sich direkt aus dem Wortlaut von Art. 77/78 DSGVO, dass es für ein Beschwerdeverfahren ausreicht, dass der Betroffene die Ansicht hat, in seinen Rechten verletzt zu sein.

Wenn Sie korrekt subsummieren, dann müssen Sie anhören, wenn Sie auch nur eine der beiden Voraussetzung aus Art. 77/78 in Frage stellen, also die Betroffeneneigenschaft oder die Rechtsverletzung.

Meines Erachtens sind damit die Bescheide zu DATEV und Dracoon allesamt zumindest rechtswidrig ergangen, streiten kann man allenfalls, ob sie deswegen nichtig sind. Ich halte es für richtig, wenn Sie die Bescheide formell aufheben und das Verfahren korrekt durchführen.

Soweit zum formellen Teil, Inhaltlich hatte ich bisher nur Zeit mir die Entscheidung zu DATEV anzusehen. Wenn Sie ernsthaft geprüft hätten, wären Sie zu einem anderen Ergebnis gekommen – aber ich darf vermuten, Sie wollten gar nicht ernsthaft prüfen. Ich beabsichtige daher, Ihnen den nächsten “Dinosaurier des Datenschutzes” zu verleihen, jedenfalls dann, wenn Sie den Bescheid nicht aufheben und ich eine Klage prüfen muss.

Vielen Dank und viele Grüße

Joachim Lindenberg

-----Ursprüngliche Nachricht-----

Von: **************** (LDA) <***************@lda.bayern.de>

Gesendet: Dienstag, 22. April 2025 15:34

An: ****************@lindenberg.one

Betreff: weitere Mitteilung – Aktenzeichen LDA-1085.3-10524/24-AV

Sehr geehrter Herr Lindenberg

Anbei erhalten Sie ein weiteres Schreiben bezogen auf Ihre Eingabe vom 25.11.24 betreffend die DATEV eG.

Mit freundlichen Grüßen

***************

Geschäftsleiter

Bereichsleiter Bereich G (Grundsatzfragen, Europäische Zusammenarbeit, Internationaler Datenverkehr, Geschäftsstelle) Bayerisches Landesamt für Datenschutzaufsicht Data Protection Authority of Bavaria for the Private Sector Promenade 18, 91522 Ansbach Postfach 1349, 91504 Ansbach Deutschland / Germany Tel. 0981 1800 93-*** PC-Fax 0981 1800 93-***

E-Mail: ***************@lda.bayern.de">***************@lda.bayern.de

Hinweise zur Verarbeitung Ihrer personenbezogenen Daten:

Verantwortlich für die Verarbeitung Ihrer personenbezogenen Daten im Rahmen des vorliegenden Kontakts ist das Bayerische Landesamt für Datenschutzaufsicht. Weitere Informationen zur Verarbeitung Ihrer Daten, insbesondere zu den Ihnen zustehenden Rechten, können Sie unserer Homepage unter www.lda.bayern.de/Informationen entnehmen oder auf jedem anderen Wege unter den o.g. Kontaktdaten bei uns erfragen.

Dass Datenschutzaufsichten in deutschen Ländern – mit Ausnahme der Bundesbeauftragten für den Datenschutz und die Informationsfreiheit – rechtswidrig Anhörungen unterlassen erlebe ich leider dauernd und ist auch Gegenstand mehrerer meiner Klagen, von denen aber leider noch keine entschieden ist. Diesen Klagen eine weitere hinzuzufügen ergibt wenig Sinn, denn Verfahrensfehler wie eine fehlende Anhörung kann die Behörde auch noch im Prozess korrigieren – anders als in anderen europäischen Staaten, in denen nicht nur das Ergebnis sondern auch die Korrektheit des Verfahren wichtig sind. Traurig, dass das Grundrecht auf rechtliches Gehör aus Art. 19 GG von den Aufsichten nicht ernstgenommen wird und das von den Verwaltungsgerichten nur in seltenen Fällen sanktioniert wird, weil §45 VwVfG eine Heilung erlaubt (dazu ausführlich Hufen/Siegel, Fehler im Verwaltungsverfahren

, 8. Auflage 2025, Nomos Verlag Baden-Baden).

Allerdings sind die genannten Bescheide auch inhaltlich fragwürdig.

In der DSGVO steht nichts davon, dass sich die Rollen Betroffener und Verantwortlicher ausschließen. Das Landesamt argumentiert, für eine Verarbeitung sei das ausgeschlossen, man könne nicht gleichzeitig verpflichtet und begünstigt sein. Das geht aber an der gelebten Realität bei Auftragsverarbeitungsverarbeitungen aller kleinen Unternehmen vorbei. Während die DSGVO suggeriert, die Modalitäten würden vom Verantwortlichen vorgegeben oder zumindest ausgehandelt, werden die Auftragsverarbeitungsverträge in der Praxis meist vom Auftragsverarbeiter vorgegeben. Dass der Verantwortliche den Vertrag verhandeln kann gibt es allenfalls bei großen Konzernen, ein kleines Unternehmen kann allenfalls zwischen unterschiedlich schlechten Angeboten wählen, sofern es die Qualität der Angebote überhaupt beurteilen kann.

Da der Auftragsverarbeiter fast immer die Mittel vorgibt, teilweise auch den Zweck – im Beispiel DATEV e.G. die "Anonymisierungsvereinbarung" ganz ohne Zweck (Position 4 der Aufzählung in der Beschwerde) – wäre es naheliegender von einer gemeinsamen Verantwortung, bei Zweckvorgabe sogar vom Auftragsverarbeiter als Verantwortlichen zu sprechen, so dass bei dieser Betrachtungsweise sehr wohl die Rollen Betroffener und Verantwortlicher gleichzeitig möglich sind ohne dass man ernsthaft von Kollusion sprechen kann.

Meine Auffassung hinsichtlich den verkehrten Rollen bei der Auftragsverarbeitung wird von NOYB – European Center for Digital Rights bestätigt:

Von: ************** | noyb – Rechtsanfragen <**************@noyb.eu>

Gesendet: 06.05.2025 14:48

An: ****@lindenberg.one

Betreff: RE: fehlende Anhörung, Auftragsverarbeiter als Verantwortlicher? [Ticket#8330640]

Hallo Joachim,

Hier auch gleich eine Antwort auf deine zweite Anfrage zur unrechtmäßigen Auftragsverarbeitung:

Das von dir beschriebene Problem hinsichtlich der kontrafaktischen datenschutzrechtlichen Rollenverteilung ist uns leider gut bekannt und ich teile deine Einschätzung, dass es sich um ein typisches Szenario handelt. Wir machen leider auch oft die Erfahrung, dass sich Datenschutzbehörden schlicht auf die datenschutzrechtliche Rollenverteilung stützen, die von Verantwortlichen (und/oder Auftragsverarbeitern) behauptet wird, auch wenn sich klar abzeichnet, dass diese nicht korrekt sein kann.

Das von dir beschriebene Vorgehen, dass Beschwerden ohne Anhörung abgelehnt werden, ist – zumindest bei mir – noch nicht vorgekommen. Vielmehr strecken sich die Verfahren über viel zu lange Zeiträume, ohne dass es zu einer Entscheidung kommt.

Auch in dieser Sache viel Erfolg für das (etwaige) weitere Vorgehen.

**************

--

--

On Thursday, 24 April 2025 at 15:27:24, Joachim Lindenberg wrote:Hallo Leute,

Gleich noch eine Anfrage, das Material zu dieser habe ich auf https://blog.lindenberg.one/BeschwerdeDatev zusammengetragen.

DATEV überschreitet m.E. die Grenze vom Auftragsverarbeiter zum Verantwortlicher, indem DATEV wesentliche Mittel und Zwecke vorgibt, insbesondere ohne (änderbare) Weisung. Das ist leider ganz typisch für Auftragsverarbeitungen, dass der Auftragsverarbeiter den Vertrag vorgibt und nicht verhandelt. Der Gesetzgeber hat sich das wohl anders gedacht. Für viele Kleinunternehmen – und DATEV richtet sich an Freiberufler und Mittelständler bzw. deren Steuerberater – ist Datenschutz auch ein Neuland in dem sie sich nicht auskennen, und sie können das meist nicht beurteilen. Dass die Aufsicht entsprechenden Beschwerden – wenn der Auftragsverantwortlicher Verantwortlicher ist, bin ich nach meiner Auffassung Betroffener – oder ggfs. Auch Eingaben nicht nachgeht, heißt dann halt auch, dass die DSGVO nicht durchgesetzt wird.

Meine Beschwerde hat die Aufsicht ohne Anhörung abgelehnt, m.E. rechtswidrig weil ohne Anhörung und wie oben ausgeführt auch unbegründet, die Antwort lapidar, “Sie können klagen”. Dass engegen §28 VwVfG (bzw. der Länderversion im deutschen föderalen System) nicht angehört wird ist ein Dauerbrenner bei meinen Beschwerden. Die einzige Aufsicht die anhört ist die BfDI, auch die oft nur formal, aber immerhin.

Was denkt Ihr dazu?

Das VG Ansbach erscheint mir kompetenter als andere Verwaltungsgerichte: https://www.gesetze-bayern.de/Content/Document/Y-300-Z-BECKRS-B-2025-N-3839 (ich bin Kläger, Herr Breyer hat mich vertreten,**********************************************************).

Vielen Dank und viele Grüße

Joachim

Ich überlege lange und beschließe dann doch, keine Klage einzureichen. Gerichte tun sich in meiner Wahrnehmung schwer mit dem Datenschutz, und hier darzustellen, dass meine Rechte verletzt wurden, wo ich doch gekündigt habe, könnte schwierig werden. Und dann geht es um Sicherheitsaspekte bei Emailkommunikation, da kenne ich keine brauchbaren Urteile. Details dazu in meinen Artikeln Sichere Kommunikation per E-Mail und Zum Urteil des OLG Karlsruhe vom 27.07.2023 (19 U 83/22).

Und natürlich würde DATEV e.G. als Beigeladene dagegen halten.

Mich erreicht eine Werbebotschaft mit Video, leider kein Aprilscherz wie das Datum suggeriert:

Von: DATEV E-News <newsletter@info.datev.de>

Gesendet: 01.04.2025 16:49

An: <****************@lindenberg.one>

Betreff: Datensicherheit bei der E-Rechnung: Experteninterview mit Bernd Bosch

Anlagen: smime.p7s

|

|

|

|

|

|

|

|

|

|

Das ist natürlich Bauernfängerei. Was man prüfen sollte habe ich im zweiten der beiden oben verlinkten Artikel beschrieben. Angeblich geht es um Fälle, bei denen im Unterschied zum OLG Karlsruhe kein Zugriff auf das Postfach bestand, sondern eine ähnliche Absenderadresse verwendet wurde. Nur hilft in dem Fall der Versand über DATEV, egal ob per Email oder Peppol nicht, denn ein E-Rechnungskonto bei der DATEV kann auch jeder anlegen, an eine Überprüfung meiner Identität über die Emailadresse hinaus kann ich mich nicht erinnern. An schlechter Rechtschreibung kann man die Fälschungen dann sicher nicht mehr erkennen, denn die kommt von DATEV, und weil alles über DATEV läuft kann man die Authentizität der Rechnung oder Email noch schlechter prüfen als bei einer normalen Email. Jeder kann ein Konto bei DATEV anlegen und dabei eine falsche Identität verwenden, und die entsprechende Rechnung kommt dann von DATEV e.G. signiert ins Postfach des Empfängers, nur erkennbar an der Reply-To-Adresse und der Bitte, Rückfragen an den Absender zu richten.

Ist doch klar, es geht nicht um Sicherheit, sondern um das Business das man machen möchte. Und natürlich entscheiden nach meinen Beobachtungen die Aufsichten eher zugunsten des Business von Verantwortlichen als für das Grundrecht auf Datenschutz der Betroffenen – denn die Klagen zu selten.

| Datum/Zeit | Sender | Empfänger | Thema |

|---|---|---|---|

Kommunikation mit DATEV e.G. und Beschwerde beim Bayerischen Landesamt für Datenschutzaufsicht zur E-Rechnung | |||

| 15.11.2024 09:48 | Joachim Lindenberg | DATEV eG | E-Rechnungsplattform |

| 25.11.2024 13:20 | Joachim Lindenberg | Bayerisches Landesamt für Datenschutzaufsicht | WG E-Rechnungsplattform |

| 25.11.2024 13:42 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | AW E-Rechnungsplattform |

| 25.11.2024 13:51 | Joachim Lindenberg | Bayerisches Landesamt für Datenschutzaufsicht | AW E-Rechnungsplattform |

| 28.03.2025 08:05 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | Ihre Eingabe10524-24-AV |

| 07.04.2025 15:58 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | Abschlussmitteilung – Aktenzeichen LDA-1085.3-10524-24-AV |

| 22.04.2025 15:33 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | weitere Mitteilung – Aktenzeichen LDA-1085.3-10524-24-AV |

| 23.04.2025 22:24 | Joachim Lindenberg | Bayerisches Landesamt für Datenschutzaufsicht | AW weitere Mitteilung – Aktenzeichen LDA-1085.3-10524-24-AV |

| 24.04.2025 07:47 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | AW weitere Mitteilung – Aktenzeichen LDA-1085.3-10524-24-AV |

Akteneinsicht beim Bayerischen Landesamt für Datenschutzaufsicht | |||

| 14.03.2025 15:35 | Joachim Lindenberg | Bayerisches Landesamt für Datenschutzaufsicht | Akteneinsicht nach Art. 29 Bayerisches VwVfG |

| 20.03.2025 08:32 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | Ihr Antrag auf Akteneinsicht |

| 20.03.2025 12:27 | Joachim Lindenberg | Bayerisches Landesamt für Datenschutzaufsicht | AW Ihr Antrag auf Akteneinsicht |

| 31.03.2025 06:46 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | Ihr Antrag auf Akteneinsicht |

| 31.03.2025 21:50 | Joachim Lindenberg | Bayerisches Landesamt für Datenschutzaufsicht | AW Ihr Antrag auf Akteneinsicht |

| 01.04.2025 +4 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | Ihr Antrag auf Akteneinsicht |

Verfahrensrüge beim Bayerischen Landesamt für Datenschutzaufsicht | |||

| 22.04.2025 15:33 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | weitere Mitteilung – Aktenzeichen LDA-1085.3-10524-24-AV |

| 23.04.2025 22:24 | Joachim Lindenberg | Bayerisches Landesamt für Datenschutzaufsicht | AW weitere Mitteilung – Aktenzeichen LDA-1085.3-10524-24-AV |

| 24.04.2025 07:47 | Bayerisches Landesamt für Datenschutzaufsicht | Joachim Lindenberg | AW weitere Mitteilung – Aktenzeichen LDA-1085.3-10524-24-AV |

| 06.05.2025 14:48 | NOYB – European Center for Digital Rights | Joachim Lindenberg | RE fehlende Anhörung, Auftragsverarbeiter als Verantwortlicher [Ticket#8330640] |

Werbebotschaft DATEV e.G. | |||

| 01.04.2025 16:49 | DATEV eG | Joachim Lindenberg | Datensicherheit bei der E-Rechnung Experteninterview mit Bernd Bosch |

| 02.04.2025 18:13 | Joachim Lindenberg | DATEV eG | AW Datensicherheit bei der E-Rechnung Experteninterview mit Bernd Bosch |

| 03.04.2025 15:51 | DATEV eG | Joachim Lindenberg | AW [EXTERNAL] AW Datensicherheit bei der E-Rechnung Experteninterview mit Bernd Bosch |

| 03.04.2025 16:20 | Joachim Lindenberg | DATEV eG | AW [EXTERNAL] AW Datensicherheit bei der E-Rechnung Experteninterview mit Bernd Bosch |

| 03.04.2025 17:32 | DATEV eG | Joachim Lindenberg | AW [EXTERNAL] AW Datensicherheit bei der E-Rechnung Experteninterview mit Bernd Bosch |

| 03.04.2025 17:42 | Joachim Lindenberg | DATEV eG | AW [EXTERNAL] AW Datensicherheit bei der E-Rechnung Experteninterview mit Bernd Bosch |

Veröffentlicht am 25.05.2025.

© 2025 Joachim Lindenberg. Diese Seite spiegelt meine persönliche Meinung wieder. Sie stellt keine Rechtsberatung dar. Fragen Sie doch einen Anwalt der sich damit auskennt.